- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

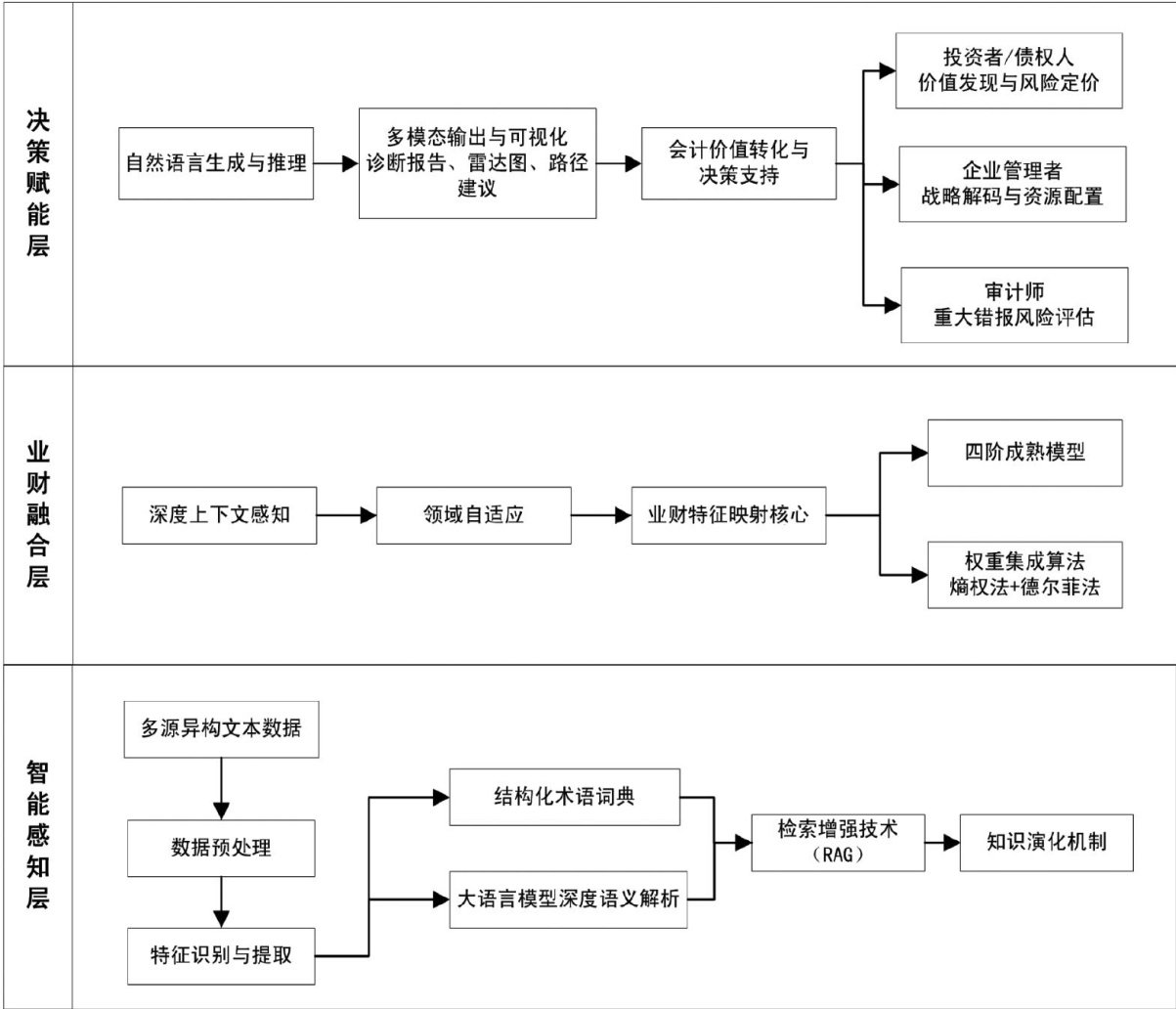

封面专题 | 企业大语言模型交互数据资产化会计确认路径研究

封面专题 | 企业大语言模型交互数据资产化会计确认路径研究

-

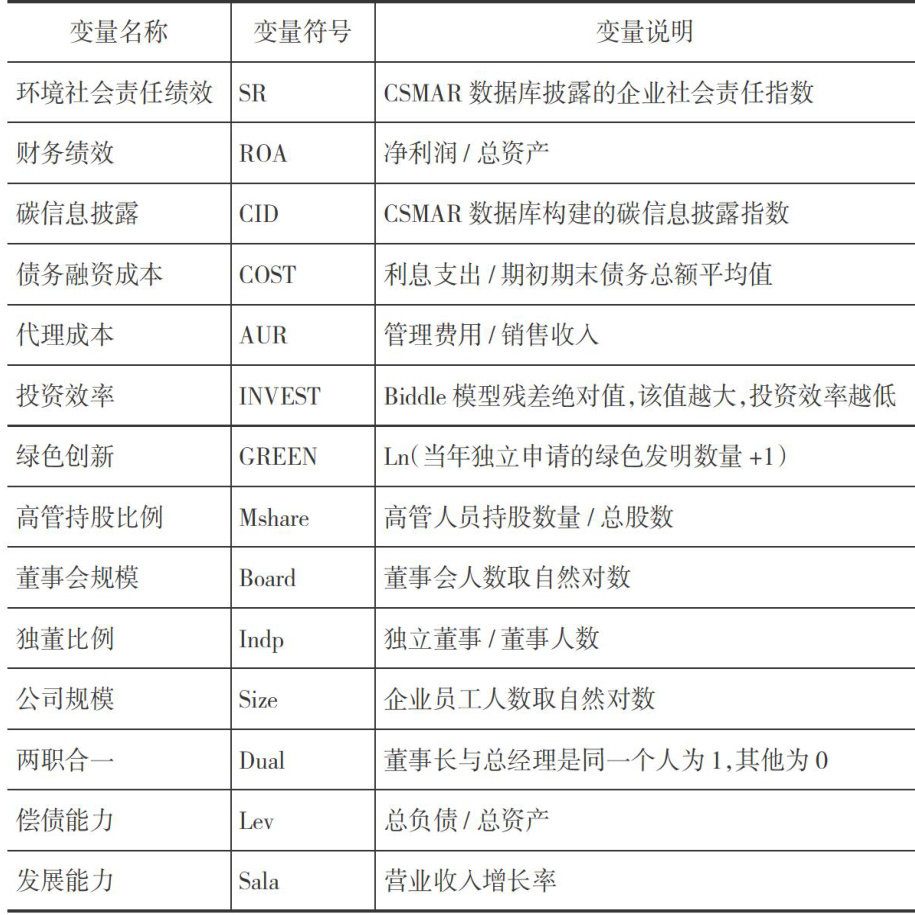

环境会计 | 基于价值链协同的民航碳减排收益共享契约研究

环境会计 | 基于价值链协同的民航碳减排收益共享契约研究

-

环境会计 | 破解共生难题:碳信息披露赋能企业可持续发展

环境会计 | 破解共生难题:碳信息披露赋能企业可持续发展

-

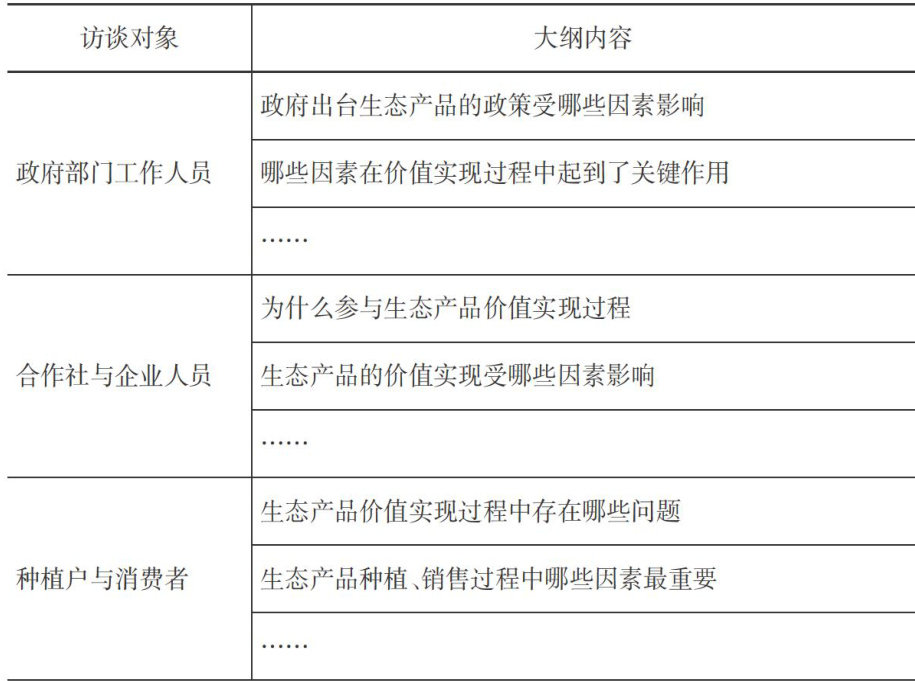

环境会计 | 脆弱生态环境下生态产品价值实现因素与路径

环境会计 | 脆弱生态环境下生态产品价值实现因素与路径

-

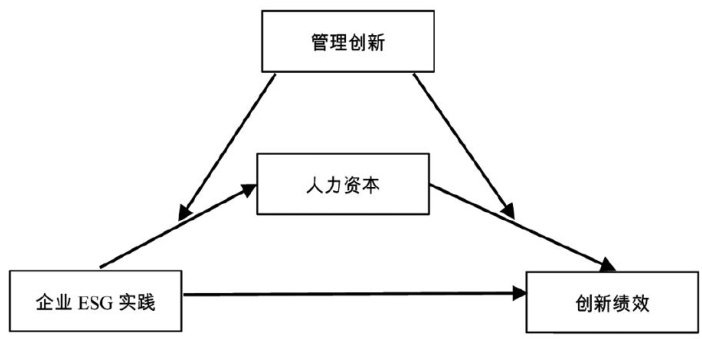

环境会计 | 企业ESG实践对创新绩效的影响机制研究

环境会计 | 企业ESG实践对创新绩效的影响机制研究

-

财税研究 | 房地产发展新模式下的企业内部税务管理研究

财税研究 | 房地产发展新模式下的企业内部税务管理研究

-

财税研究 | 《反垄断法》对企业税务合规优化的影响

财税研究 | 《反垄断法》对企业税务合规优化的影响

-

财税研究 | 中国式现代化下我国弃籍税的构建路径研究

财税研究 | 中国式现代化下我国弃籍税的构建路径研究

-

财税研究 | 预决算偏离研究的知识图谱分析:特征、热点与演变

财税研究 | 预决算偏离研究的知识图谱分析:特征、热点与演变

-

智能财务 | 业财融合视角下的中小企业数字化转型水平测度研究

智能财务 | 业财融合视角下的中小企业数字化转型水平测度研究

-

智能财务 | AI时代财会教育改革的突围与重构

智能财务 | AI时代财会教育改革的突围与重构

-

审计广角 | 政府环境审计对水污染治理的影响效应研究

审计广角 | 政府环境审计对水污染治理的影响效应研究

-

审计广角 | 国家审计助力生态产品价值实现的机制与路径研究

审计广角 | 国家审计助力生态产品价值实现的机制与路径研究

-

审计广角 | 审计管理体制改革能降低政府运行成本吗

审计广角 | 审计管理体制改革能降低政府运行成本吗

-

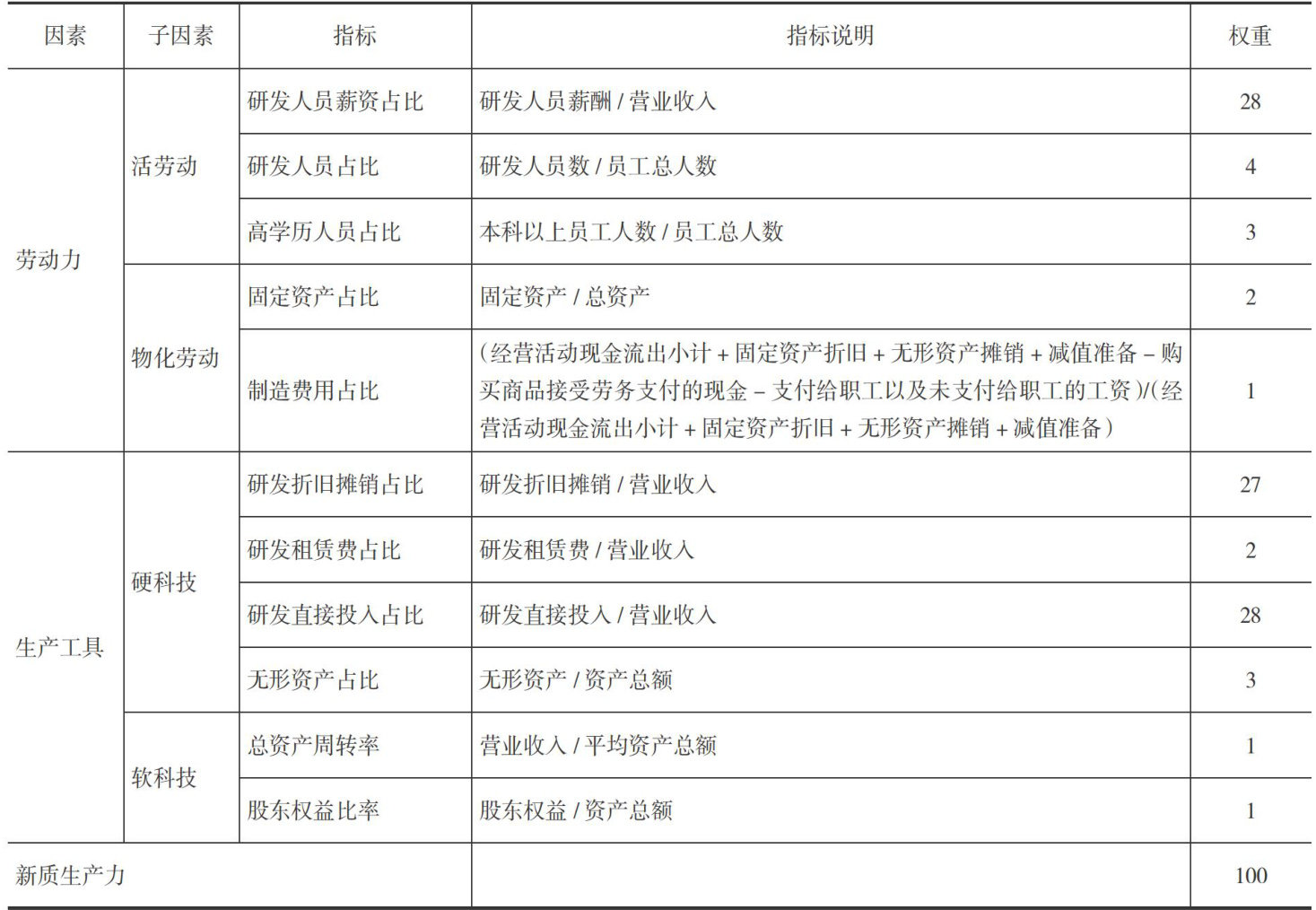

审计广角 | 企业新质生产力对审计效率的影响研究

审计广角 | 企业新质生产力对审计效率的影响研究

-

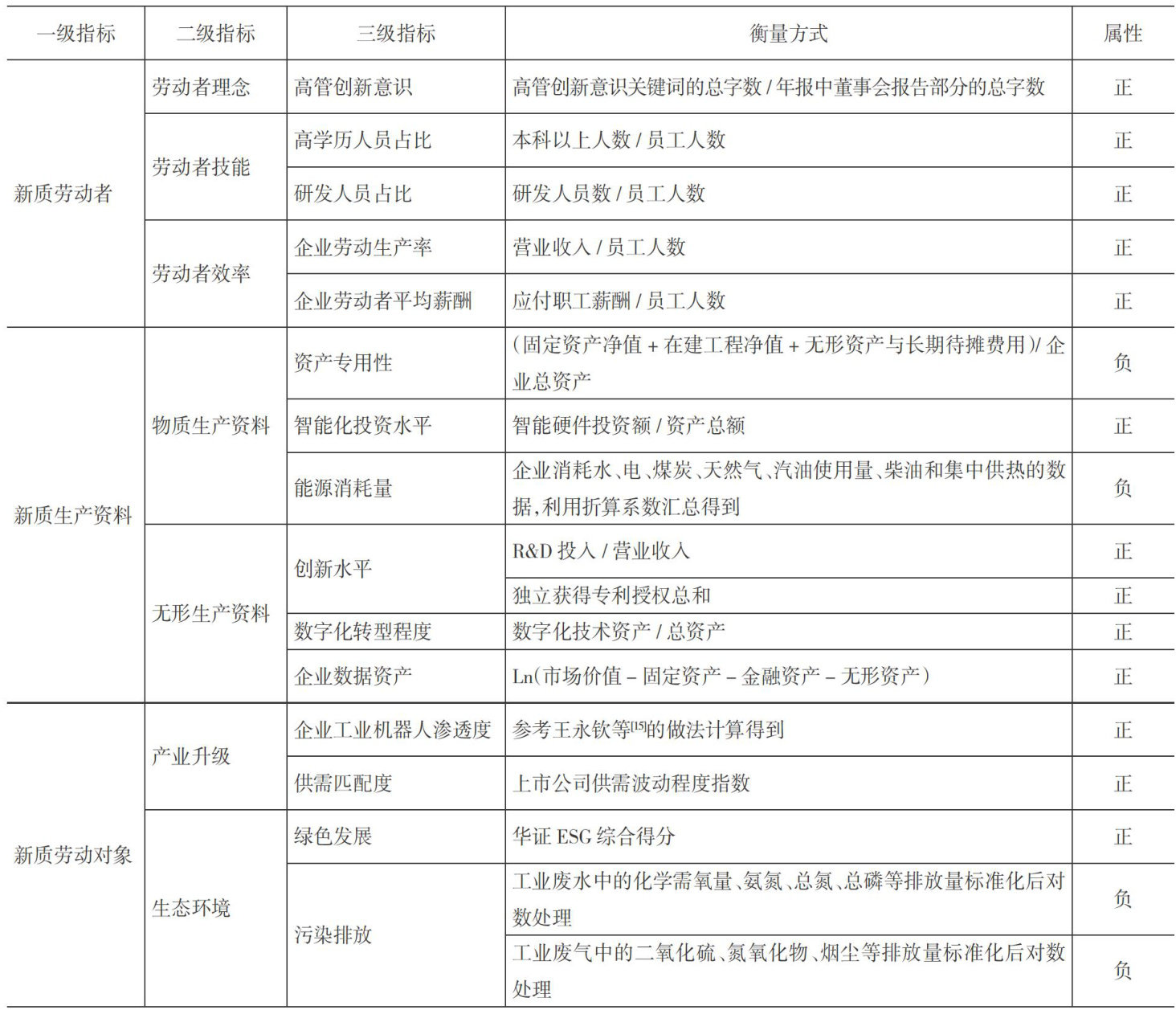

新质生产力 | 税收激励对企业新质生产力的影响研究

新质生产力 | 税收激励对企业新质生产力的影响研究

-

新质生产力 | 国有资本参股对民营企业新质生产力的影响研究

新质生产力 | 国有资本参股对民营企业新质生产力的影响研究

-

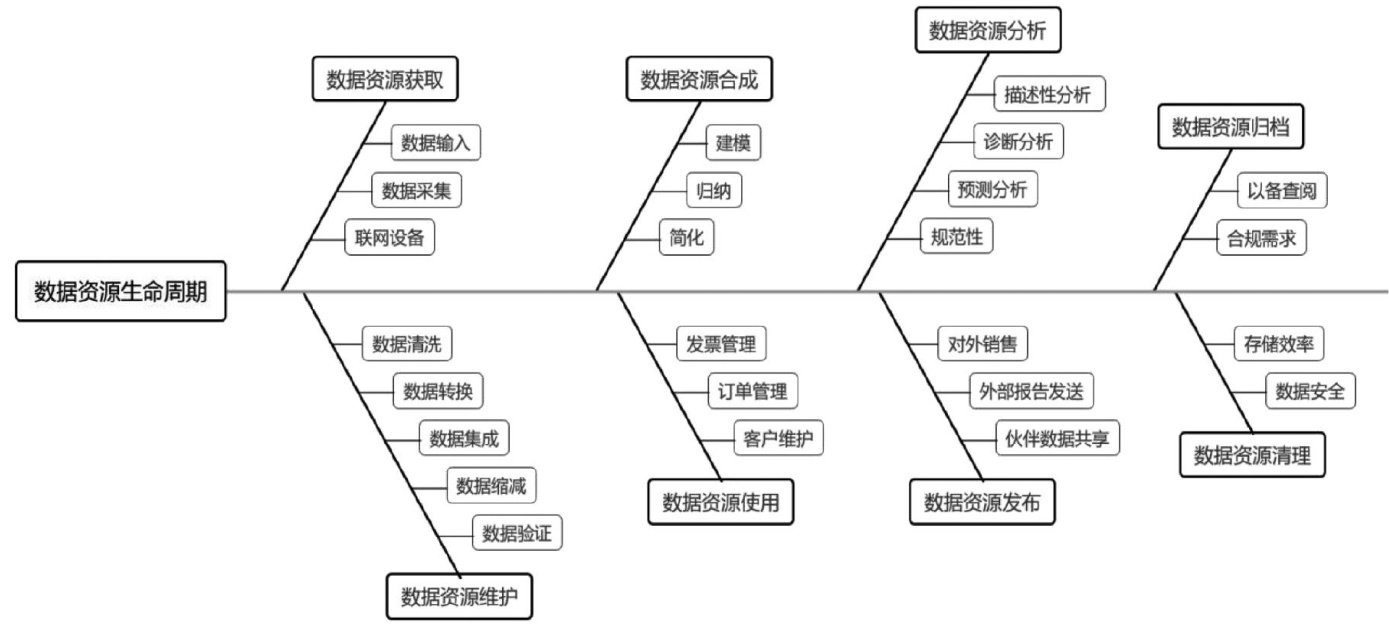

数据资产 | 企业数据资源价值实现路径与核算研究

数据资产 | 企业数据资源价值实现路径与核算研究

-

本刊特稿 | 数智会计的发展与会计本真的坚守

本刊特稿 | 数智会计的发展与会计本真的坚守

-

财会监督 | 财会监督对企业会计稳健性的影响研究

财会监督 | 财会监督对企业会计稳健性的影响研究

,收益共享契约可以提高民航价值链的碳减排量,降低飞机的价格,提高民航价值链的总利润。研究结论有助于民航价值链成员企业合理制定碳减排决策,并为碳中和目标下中国民航协同脱碳提供理论支撑和经验证据。

,收益共享契约可以提高民航价值链的碳减排量,降低飞机的价格,提高民航价值链的总利润。研究结论有助于民航价值链成员企业合理制定碳减排决策,并为碳中和目标下中国民航协同脱碳提供理论支撑和经验证据。

登录

登录