- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

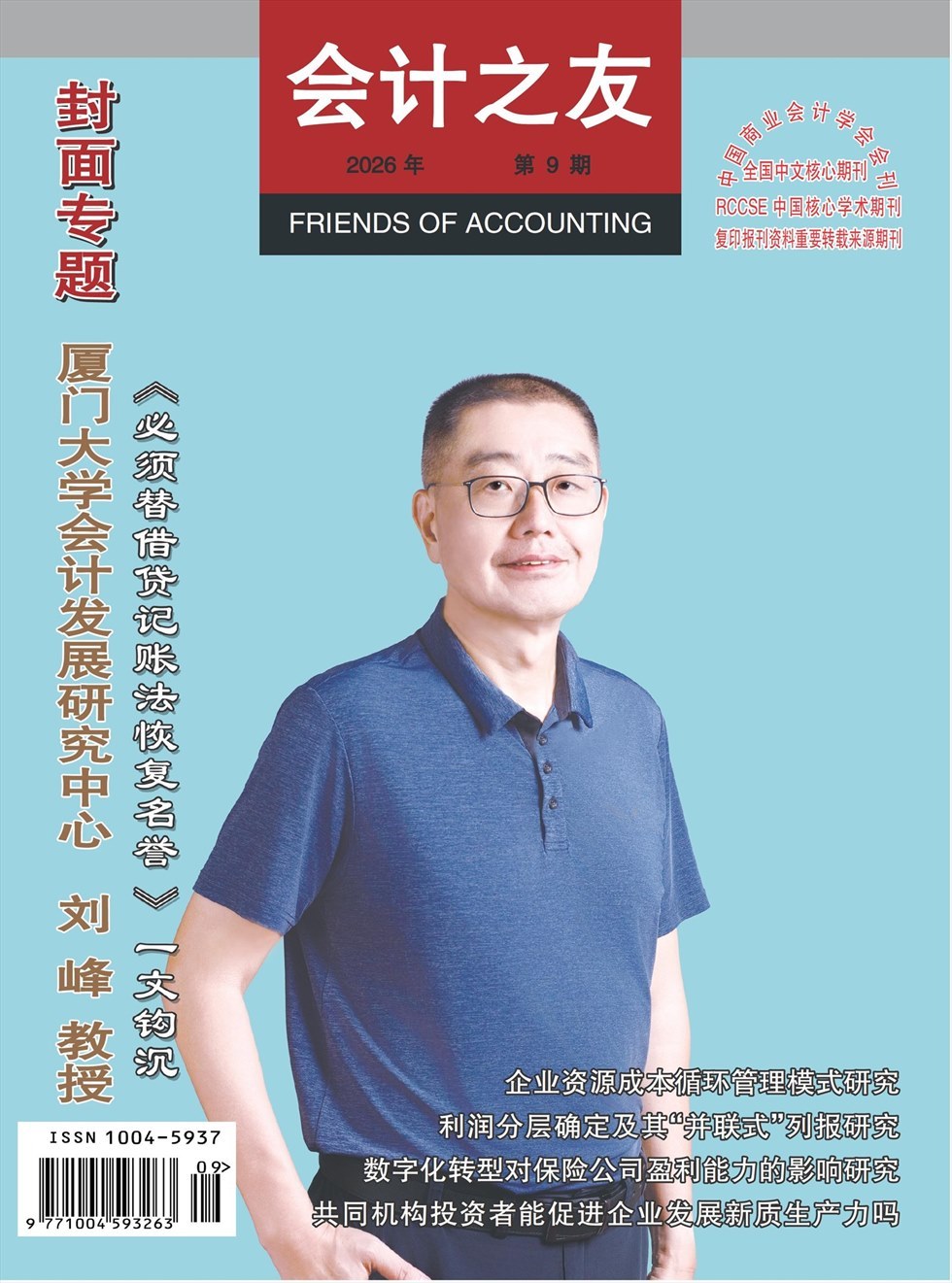

封面专题 | 《必须替借贷记账法恢复名誉》一文钩沉

封面专题 | 《必须替借贷记账法恢复名誉》一文钩沉

-

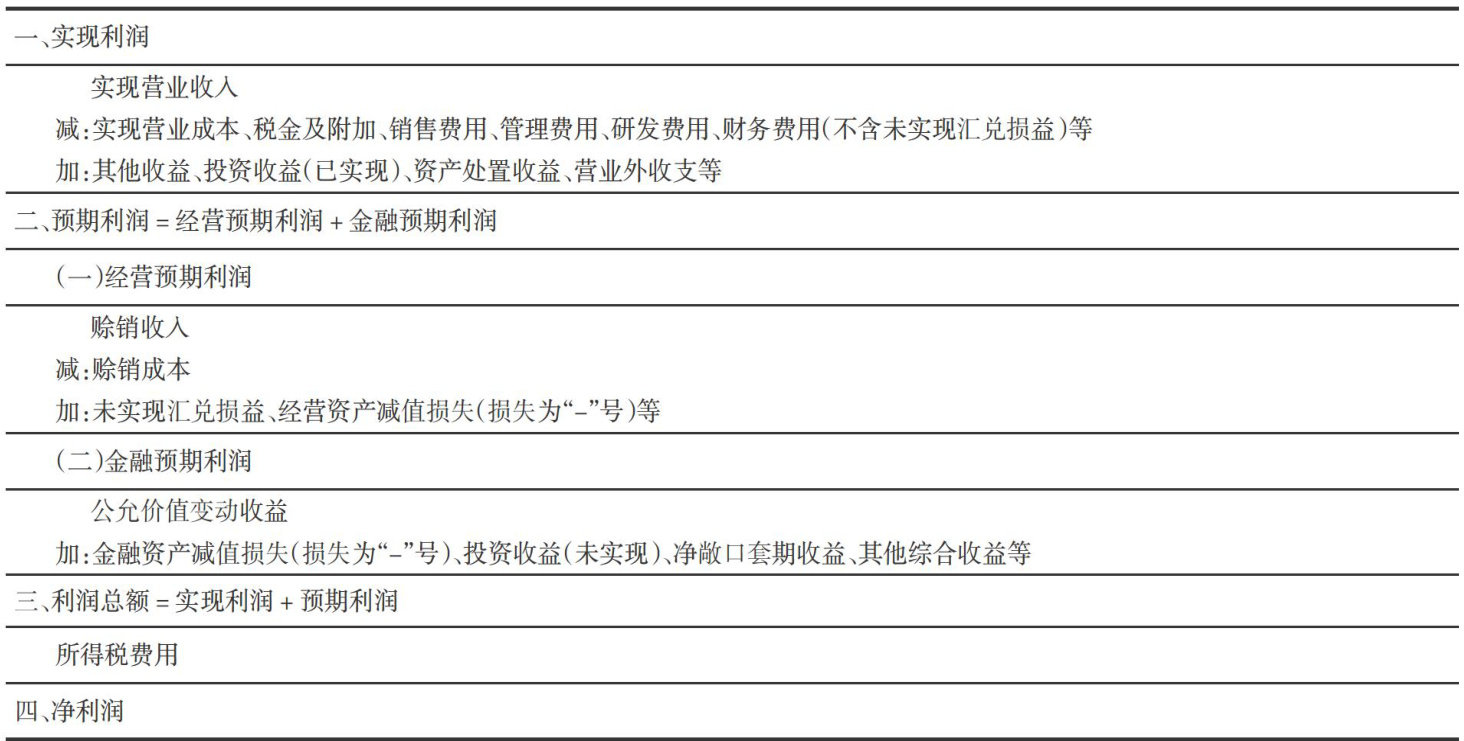

准则制度 | 利润分层确定及其“并联式”列报研究

准则制度 | 利润分层确定及其“并联式”列报研究

-

准则制度 | 虚拟货币跨境转移资金犯罪的刑事规制:演进、挑战与应对

准则制度 | 虚拟货币跨境转移资金犯罪的刑事规制:演进、挑战与应对

-

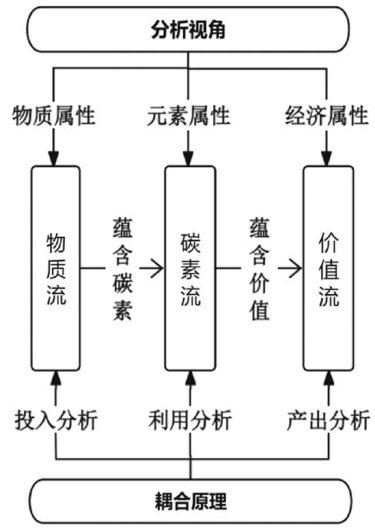

管理会计 | 企业资源成本循环管理模式研究

管理会计 | 企业资源成本循环管理模式研究

-

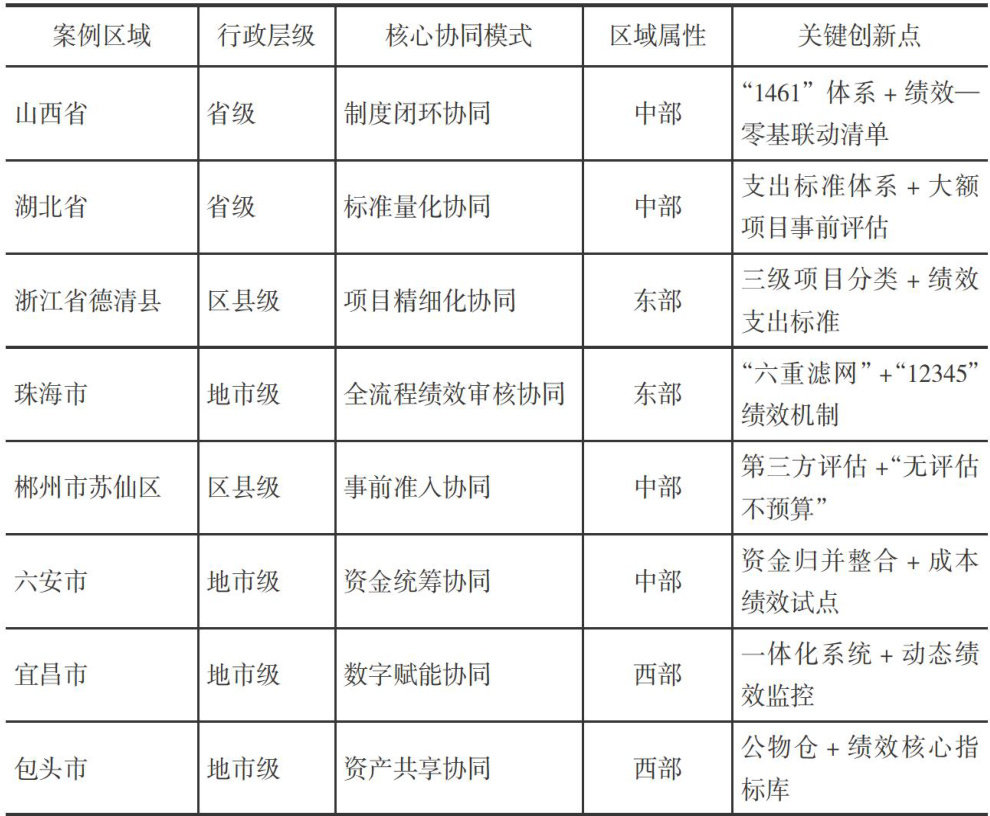

管理会计 | 零基预算改革与提升绩效管理质效的协同机制研究

管理会计 | 零基预算改革与提升绩效管理质效的协同机制研究

-

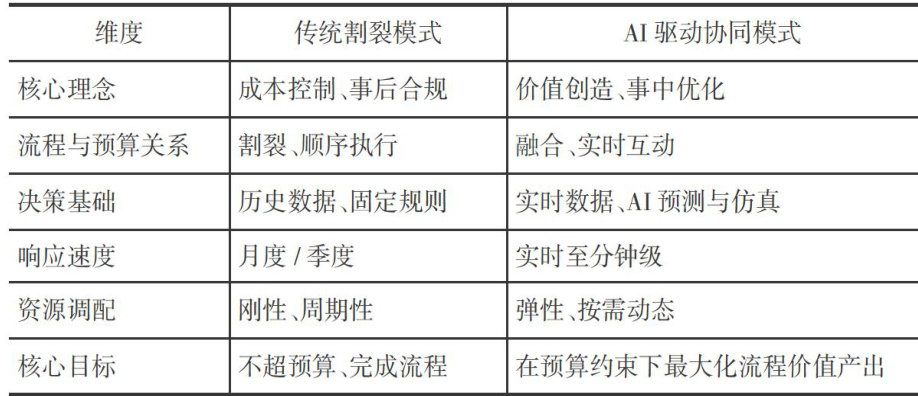

管理会计 | 从成本削减到价值创造

管理会计 | 从成本削减到价值创造

-

新质生产力 | 共同机构投资者能促进企业发展新质生产力吗

新质生产力 | 共同机构投资者能促进企业发展新质生产力吗

-

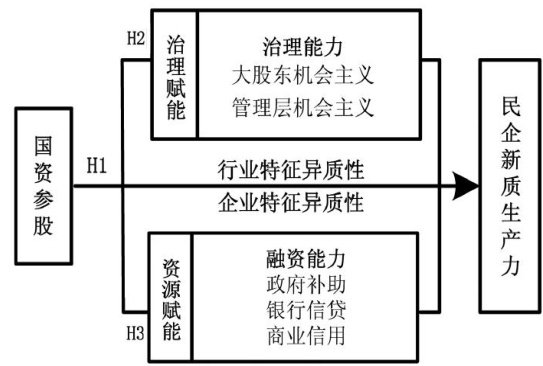

新质生产力 | 双元视角下国资参股与民企新质生产力

新质生产力 | 双元视角下国资参股与民企新质生产力

-

金融财务 | 数字化下银行绩效影响因素及其非线性关系

金融财务 | 数字化下银行绩效影响因素及其非线性关系

-

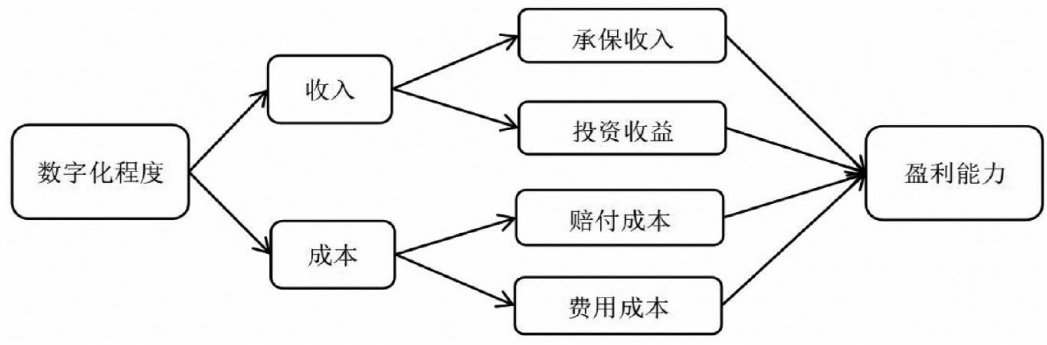

金融财务 | 数字化转型对保险公司盈利能力的影响研究

金融财务 | 数字化转型对保险公司盈利能力的影响研究

-

公司治理 | 共同机构所有权促进了企业绿色创新吗

公司治理 | 共同机构所有权促进了企业绿色创新吗

-

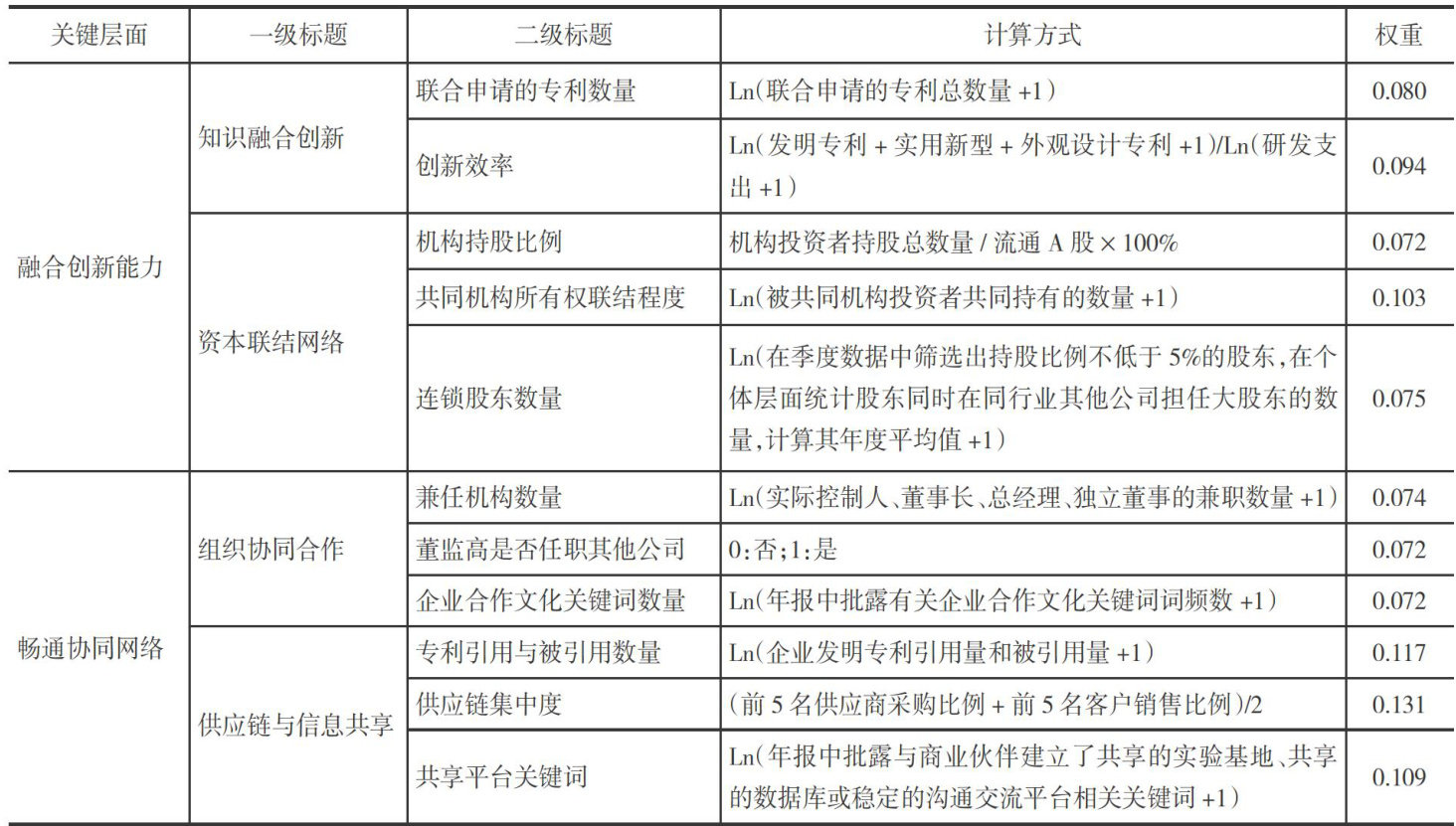

公司治理 | 企业融通创新对盈余持续性的影响研究

公司治理 | 企业融通创新对盈余持续性的影响研究

-

公司治理 | 机构投资者持股如何影响企业内部薪酬差距

公司治理 | 机构投资者持股如何影响企业内部薪酬差距

-

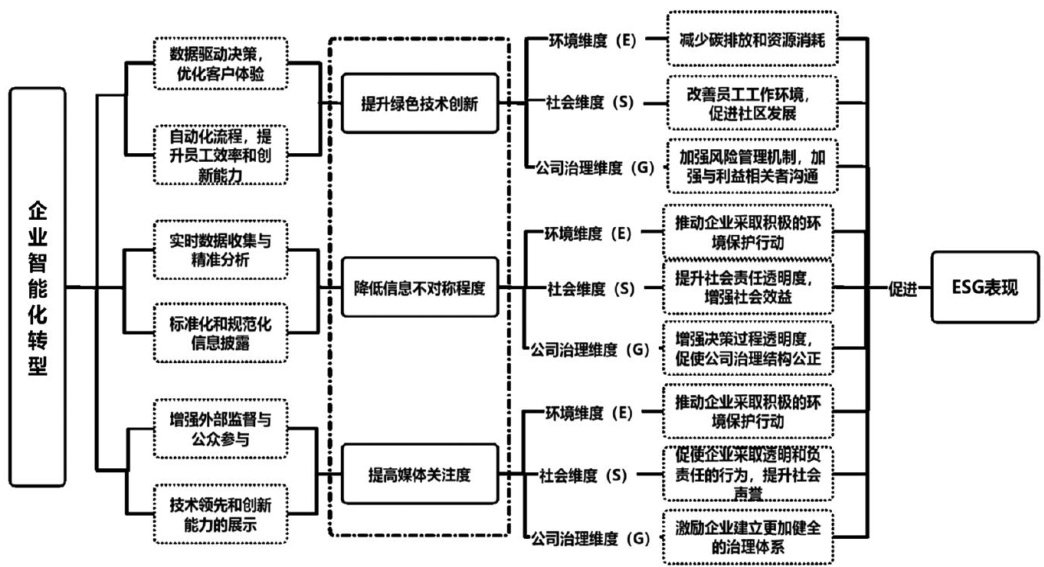

公司治理 | “双碳”目标下企业智能化转型对ESG表现的影响效应

公司治理 | “双碳”目标下企业智能化转型对ESG表现的影响效应

-

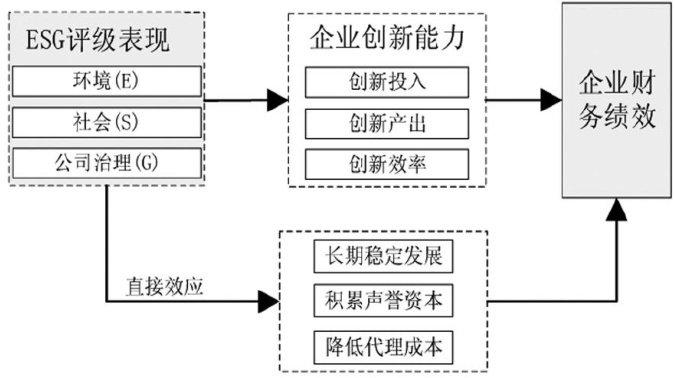

公司治理 | ESG评级表现对上市公司财务绩效的影响研究

公司治理 | ESG评级表现对上市公司财务绩效的影响研究

-

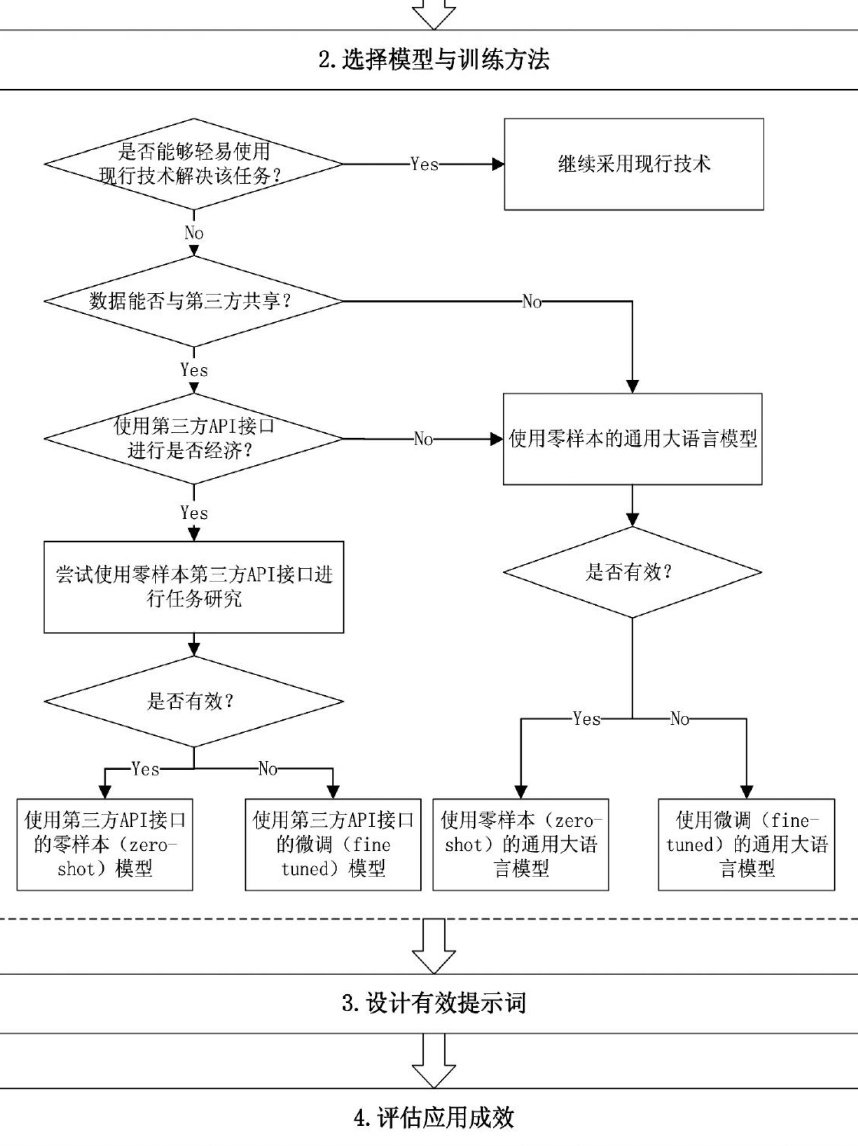

审计广角 | 生成式大语言模型在内部审计定性中的应用研究

审计广角 | 生成式大语言模型在内部审计定性中的应用研究

-

审计广角 | 环境审计支撑新质生产力发展研究

审计广角 | 环境审计支撑新质生产力发展研究

-

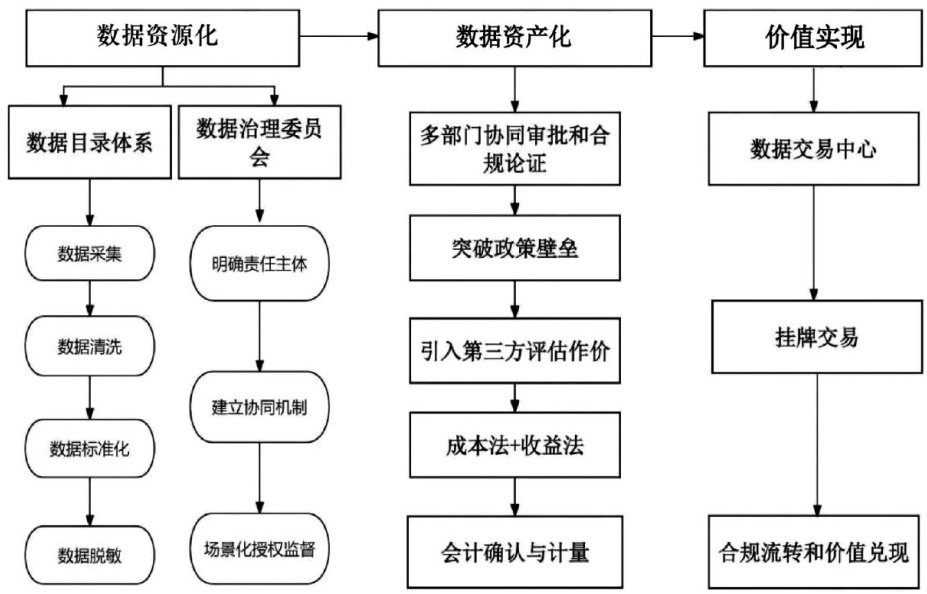

数据资产 | 公立医院临床数据资产化的业财融合路径研究

数据资产 | 公立医院临床数据资产化的业财融合路径研究

-

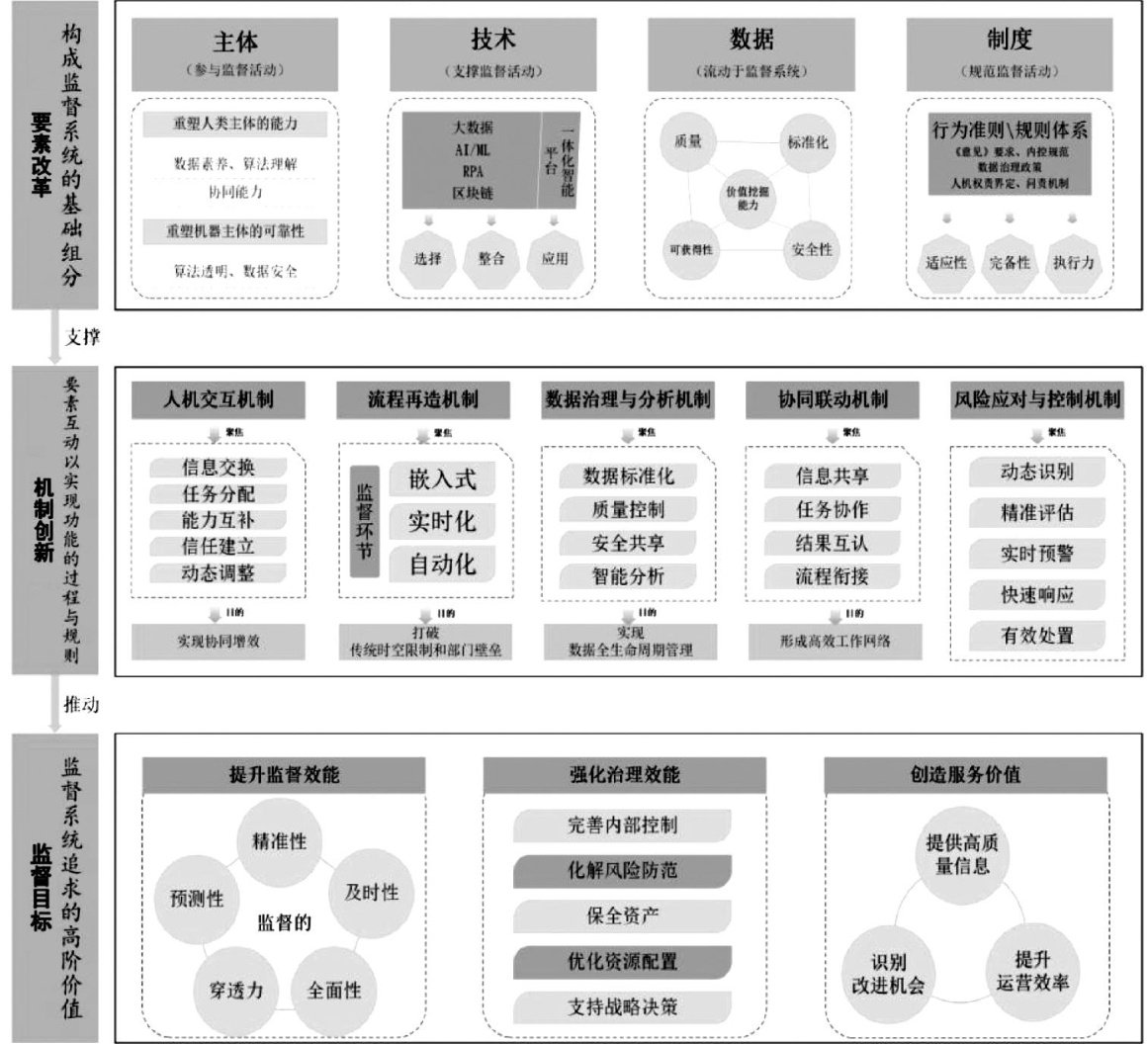

财会监督 | 人机协同视域下企业财会监督的体系优化与机制创新

财会监督 | 人机协同视域下企业财会监督的体系优化与机制创新

-

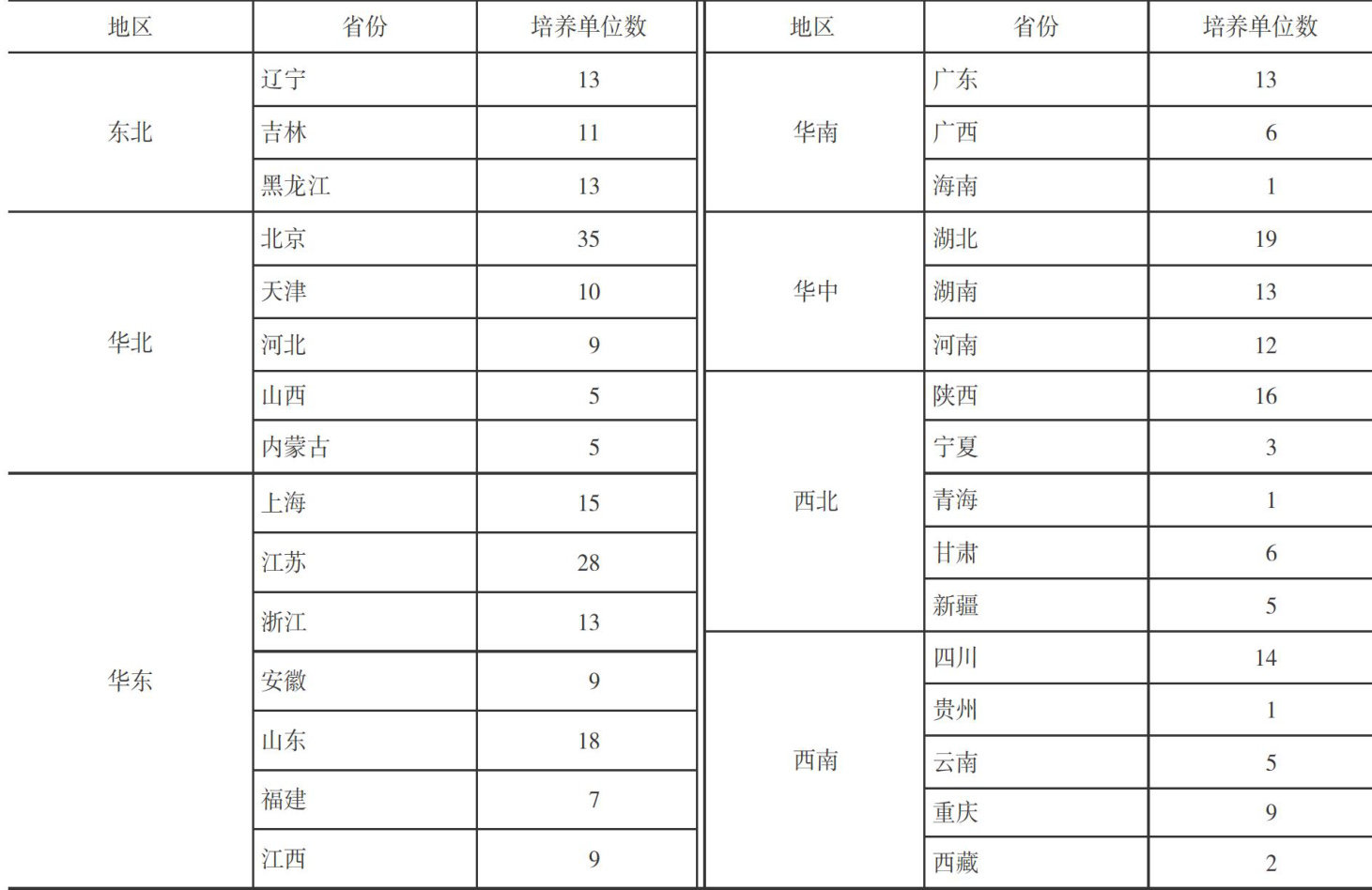

专业建设 | MPAcc人才培养困境与协同创新路径研究

专业建设 | MPAcc人才培养困境与协同创新路径研究

登录

登录