- 全部分类/

- 商业财经/

- 中国证券期货

扫码免费借阅

扫码免费借阅

目录

快速导航-

前沿 | “养闲人”到“技术赋能”:数字时代养老保险缴费负担的微观效应研究

前沿 | “养闲人”到“技术赋能”:数字时代养老保险缴费负担的微观效应研究

-

期货与衍生品 | 建筑企业螺纹钢套期保值策略分析

期货与衍生品 | 建筑企业螺纹钢套期保值策略分析

-

期货与衍生品 | 大商所黄大豆1号期货最优套期保值比率研究

期货与衍生品 | 大商所黄大豆1号期货最优套期保值比率研究

-

期货与衍生品 | 基于GARCH模型的WTI原油期货价格波动性研究

期货与衍生品 | 基于GARCH模型的WTI原油期货价格波动性研究

-

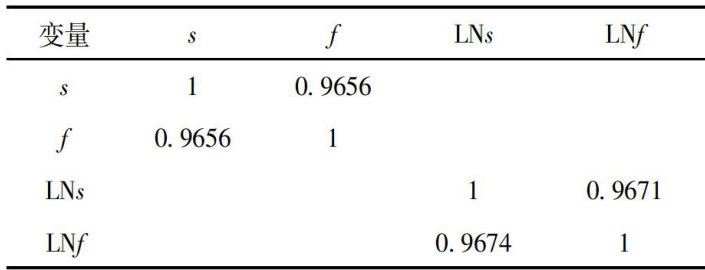

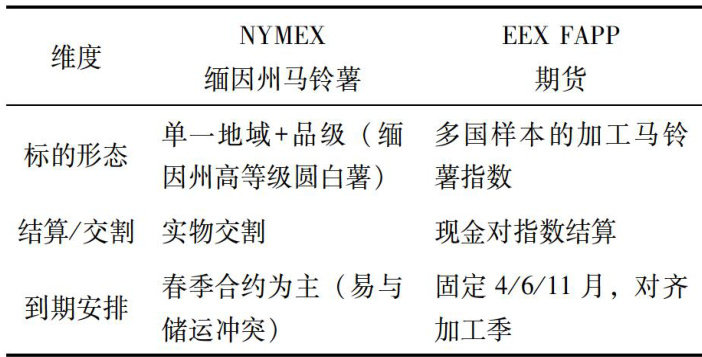

期货与衍生品 | 国际马铃薯期货兴衰对中国的制度启示

期货与衍生品 | 国际马铃薯期货兴衰对中国的制度启示

-

证券市场 | 市值管理视角下双重上市公司现金股利政策研究

证券市场 | 市值管理视角下双重上市公司现金股利政策研究

-

债券市场 | 基于因子分析与K-Means聚类算法的绿色债券信用评级研究

债券市场 | 基于因子分析与K-Means聚类算法的绿色债券信用评级研究

-

法规及监管 | 股权回购型对赌协议的履行困境与破解路径

法规及监管 | 股权回购型对赌协议的履行困境与破解路径

-

法规及监管 | 证券虚假陈述赔偿当事人承诺制度 及后续追偿诉讼

法规及监管 | 证券虚假陈述赔偿当事人承诺制度 及后续追偿诉讼

登录

登录